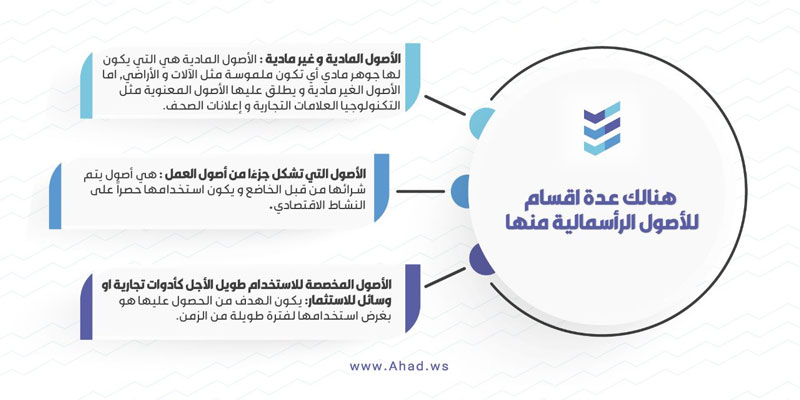

تم تعريف الأصول الرأسمالية على أنها الأصول المادية وغير المادية التي تشكل جزءاً من أصول العمل والمخصصة للاستعمال طويل الأمد كأداة عمل أو وسيلة استثمار.

وبصورة عامة فإن تملك أصول رأسمالية يكون الهدف منه هو تحقيق الإيرادات للمنشأة.

و لكن هنالك أصناف عديدة تكون من ممتلكات الخاضع وهي لمزاولة النشاط الاقتصادي وجزءًا من أصول النشاط ولكنها لا تعتبر أصولاً رأسمالية مثل:

- المخزون: السلع التي يتم المتاجرة بها.

- المواد الخام التي تستخدم في التصنيع والإنتاج.

- المواد الاستهلاكية.

- المواد ذات القيمة البسيطة مثل الأدوات المكتبية.

ولقد أعفت التشريعات التالف والمسروق والمفقود من السلع، كونه توريدًا مفترضاً وعليه لا تفرض ضريبة القيمة المضافة بشرط أن يستوفي الضوابط والشروط التي وضعتها الهيئة.

وقد تطلب الهيئة ما يثبت تلف او سرقة او فقدان السلع بتقرير من الشرطة أو شهادة تثبت ذلك من شركة التأمين.

مكتب رقم 12 – برج بنك التنمية حي الغدير، الرياض، المملكة العربية السعودية

مكتب رقم 12 – برج بنك التنمية حي الغدير، الرياض، المملكة العربية السعودية